Tổng quan chung

Báo cáo tài chính (BCTC) là báo cáo của một công ty nhằm đo lường vận hành kinh doanh của doanh nghiệp đó.

Báo cáo tài chính đưa ra tầm nhìn về dòng tiền đến từ đâu, được chi tiêu như thế nào và đánh giá liệu sức khỏe tài chính của công ty ở mức độ nào, qua đó giúp người sử dụng tạo ra sự chắc chắn cho các quyết định kinh doanh.

Kỳ báo cáo

Báo cáo thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

– Kỳ lập BCTC hàng năm

– Kỳ lập BCTC giữa niên độ (mỗi quý, không bao gồm quý 4)

Ngoài ra, kỳ lập BCTC khác nhau tùy theo yêu cầu của công ty mẹ, chủ sở hữu,…

Thành phần chính của báo cáo tài chính

– Bảng cân đối kế toán (CĐKT)

– Bảng kết quả hoạt động kinh doanh (KQHĐKD)

– Bảng lưu chuyển tiền tệ (LCTT)

– Phụ lục đi kèm: Thuyết minh báo cáo tài chính

Ngoài ra đi kèm các tờ khai quyết toán thuế, Báo cáo của Ban giám đốc, Báo cáo của công ty kiểm toán độc lập.

Các loại báo cáo tài chính

Đối với một công ty không sở hữu bất kỳ công ty con nào thì chỉ có duy nhất 1 loại báo cáo tài chính.

Đối với một công ty sở hữu từ một công ty con thì sẽ có cả 2 loại báo cáo tài chính riêng lẻ và hợp nhất.

Tài sản = TSNH + TSDH = VCSH + Nợ phải trả

Bảng Cân đối kế toán là “bức ảnh chụp” doanh nghiệp cuối mỗi kỳ báo cáo cho biết những gì công ty sở hữu và những gì công ty nợ tại một thời điểm. Đồng thời cho thấy mức độ đáp ứng vốn cho nhu cầu hoạt động và mức độ cân bằng tài chính của doanh nghiệp.

Các tài sản có tính thanh khoản khác nhau nên đòi hỏi phải được hình thành bởi các nguồn vốn có mức độ an toàn, độ ổn định khác nhau.

– Tài sản là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai từ việc bán và sử dụng chúng vào mục đích khác nhau.

– Tài sản ngắn hạn có thể chuyển đổi thành tiền mặt dưới 1 năm hoặc 1 chu kỳ kinh doanh.

– Tài sản dài hạn: sử dụng trên 1 năm.

Nguồn vốn phản ánh nguồn hình thành tài sản của doanh nghiệp.

– Nợ phải trả thể hiện nghĩa vụ tài chính của doanh nghiệp đối với bên ngoài.

- Nợ ngắn hạn: dưới 1 năm

- Nợ dài hạn: trên 1 năm

– Vốn chủ sở hữu bao gồm số vốn thực tế được góp vào doanh nghiệp, lợi nhuận chưa phân phối. Ngoài ra có các quỹ như quỹ đầu tư phát triển,…

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (LCTT) là bản tổng hợp lại tình hình chi và thu tiền tệ, qua đó phản ảnh đầu ra và đầu vào của các dòng tiền doanh nghiệp trong thời gian nhất định.

Tiền tồn đầu kỳ + Tiền thu trong kỳ – Tiền chi trong kỳ = Tiền tồn cuối kỳ

Có 03 khoản mục dòng tiền trong báo cáo lưu chuyển tiền tệ:

– Lưu chuyển tiền tệ từ hoạt động kinh doanh;

– Lưu chuyển tiền tệ từ hoạt động đầu tư;

– Lưu chuyển tiền tệ từ hoạt động tài chính.

Có 2 phương pháp lập báo cáo lưu chuyển tiền tệ:

– Phương pháp trực tiếp – Phân tích trực tiếp từ những khoản tiền chi và vào theo mỗi nội dung thu và chi từ chi tiết của doanh nghiệp và từ các sổ kế toán.

– Phương pháp gián tiếp – Phải đảm bảo các dòng tiền vào và ra được xác định và tính bằng cách sẽ điều chỉnh lợi nhuận trước thuế thu nhập doanh nghiệp để khỏi ảnh hưởng đến các khoản mục không phải bằng tiền và cả các khoản ảnh hưởng về tiền.

Các khía cạnh cần nắm bắt khi đọc báo cáo lưu chuyển tiền tệ:

– Cơ cấu dòng tiền: nắm bắt và phân tích việc thu và chi vào việc gì của doanh nghiệp

– Khả năng tạo tiền: đánh giá khả năng tạo ra tiền từ yếu tố hoạt động nào (bên trong hay bên ngoài doanh nghiệp) trong tương lai và cả khả năng trả nợ đúng hạn (tránh lâm vào phá sản), nhu cầu vốn bổ sung của doanh nghiệp.

– Xu hướng biến động dòng tiền: Biến động của dòng tiền phản ánh mối quan hệ giữa dòng tiền thuần và lợi nhuận, không chỉ đơn thuần làm thay đổi về quy mô mà còn kéo theo sự thay đổi về chất lượng, xu hướng và nhịp điệu tăng trưởng của dòng tiền.

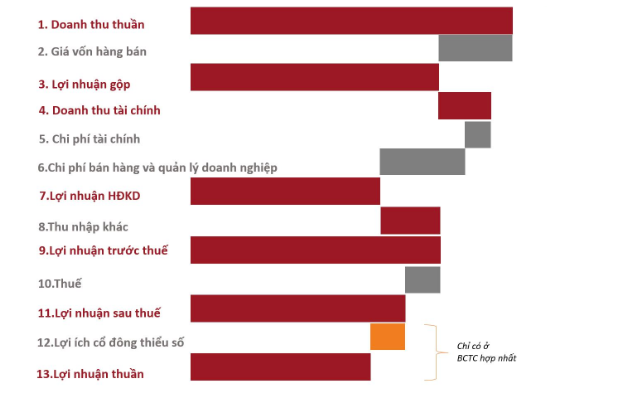

Cách đọc báo cáo kết quả hoạt động kinh doanh

Báo cáo Kết quả hoạt động kinh doanh (KQHĐKD) là báo cáo tổng kết doanh thu, chi phí hoạt động, lợi nhuận của doanh nghiệp trong kỳ báo cáo (quý hoặc năm tài chính).

Doanh thu – Chi phí = Lợi nhuận

– Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kì kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu, không bao gồm khoản góp vốn của cổ đông hoặc chủ sở hữu.

– Chi phí là tổng giá trị các khoản làm giảm lợi ích kinh tế trong thời kỳ kế toán dưới hình thức các khoản tiền chi ra, các khoản khấu trừ tài sản hoặc phát sinh các khoản nợ dẫn đến làm giảm vốn chủ sở hữu, không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu.

– Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí.

– Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác

– Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

Thuyết minh báo cáo tài chính là gì?

Thuyết minh Báo cáo tài chính được lập để giải thích và bổ sung thông tin mà các bảng báo cáo khác không thể trình bày rõ ràng và chi tiết. Qua đó, nhà đầu tư hiểu rõ và chính xác hơn về tình hình hoạt động thực tế của doanh nghiệp.

Những nội dung chủ yếu của thuyết minh báo cáo tài chính bao gồm:

– Đặc điểm hoạt động của doanh nghiệp;

– Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán;

– Chuẩn mực kế toán và chế độ kế toán áp dụng;

– Các chính sách kế toán áp dụng;

– Thông tin bổ sung cho các khoản mục trình bày trong bản cân đối kế toán;

– Thông tin bổ sung cho các khoản mục trình bày trong báo cáo kết quả HĐKD;

– Thông tin bổ sung cho khoản mục trình bày trong báo cáo tài chính lưu chuyển tiền tệ.

– Thuyết minh BCTC phải càng minh bạch càng tốt, nhưng vẫn phải đảm bảo các bí mật thương mại và bí quyết duy trì khả năng cạnh tranh của công ty.